Gegevensbeheer

In het kort

Binnen de WOZ is een nauwkeurige administratie van groot belang, omdat veel informatie nodig is om het WOZ proces goed uit te voeren. Op deze pagina vindt u informatie over gegevensbeheer binnen de WOZ en verschillende bronnen die essentieel zijn om uw WOZ-administratie op orde te houden.

Belang van gegevensbeheer

Informatievoorziening is een belangrijk aandachtspunt bij de uitvoering van de Wet WOZ. De gegevensbeheerders moeten ervoor zorgen dat:

- alle onroerende zaken een waarde (en ook een belastingaanslag) krijgen;

- bij elke onroerende zaak kenmerken zijn geregistreerd die overeenkomen met de "actuele situatie van het object" (straatwerkelijkheid);

- bij alle onroerende zaken de gegevens beschikbaar en gecontroleerd zijn om te gebruiken voor belastingheffing en de andere toepassingen van de WOZ-waarde;

- door adequate beveiligingsmaatregelen de gegevens die niet openbaar zijn, uitsluitend beschikbaar zijn voor de medewerkers die deze nodig hebben;

- de gegevens via de Landelijke Voorziening WOZ (LV WOZ) beschikbaar zijn voor geautoriseerde gebruikers;

- de organisatie beschikt over passende stuurinformatie om voortgang en kwaliteit van de diverse WOZ-werkzaamheden te bewaken.

Bij gegevensbeheer gaat het zowel om de bijhouding van de Basisregistratie WOZ als om de WOZ-administratie, die veel meer gegevens bevat. De Basisregistratie WOZ is door vaste eisen in de landelijke regelgeving volledig geüniformeerd.

Voor de bredere WOZ-administratie gelden minder strenge eisen. Maar er wordt wel gestreefd naar een hoge mate van uniformiteit in de gebruikte definities, specificaties en werkprocessen. Uniformiteit maakt deze werkzaamheden efficiënter. Organisaties kunnen bijvoorbeeld gebruik maken van dezelfde systemen en systeeminrichting. Ook kunnen medewerkers makkelijker ervaringen uitwisselen met andere organisaties.

Aansluiting op andere basisregistraties

In Nederland heeft de overheid verschillende basisregistraties die met elkaar zijn verbonden. Dit heet het stelsel van basisregistraties. Veel van deze basisregistraties zijn ook door andere (overheids)organisaties te gebruiken. Delen van het stelsel zijn zelfs voor iedereen beschikbaar als open data. Het stelsel van basisregistraties is continu in ontwikkeling en doordat veel organisaties hierbij betrokken zijn, wordt steeds vaker gesproken over een Federatief Datastelsel.

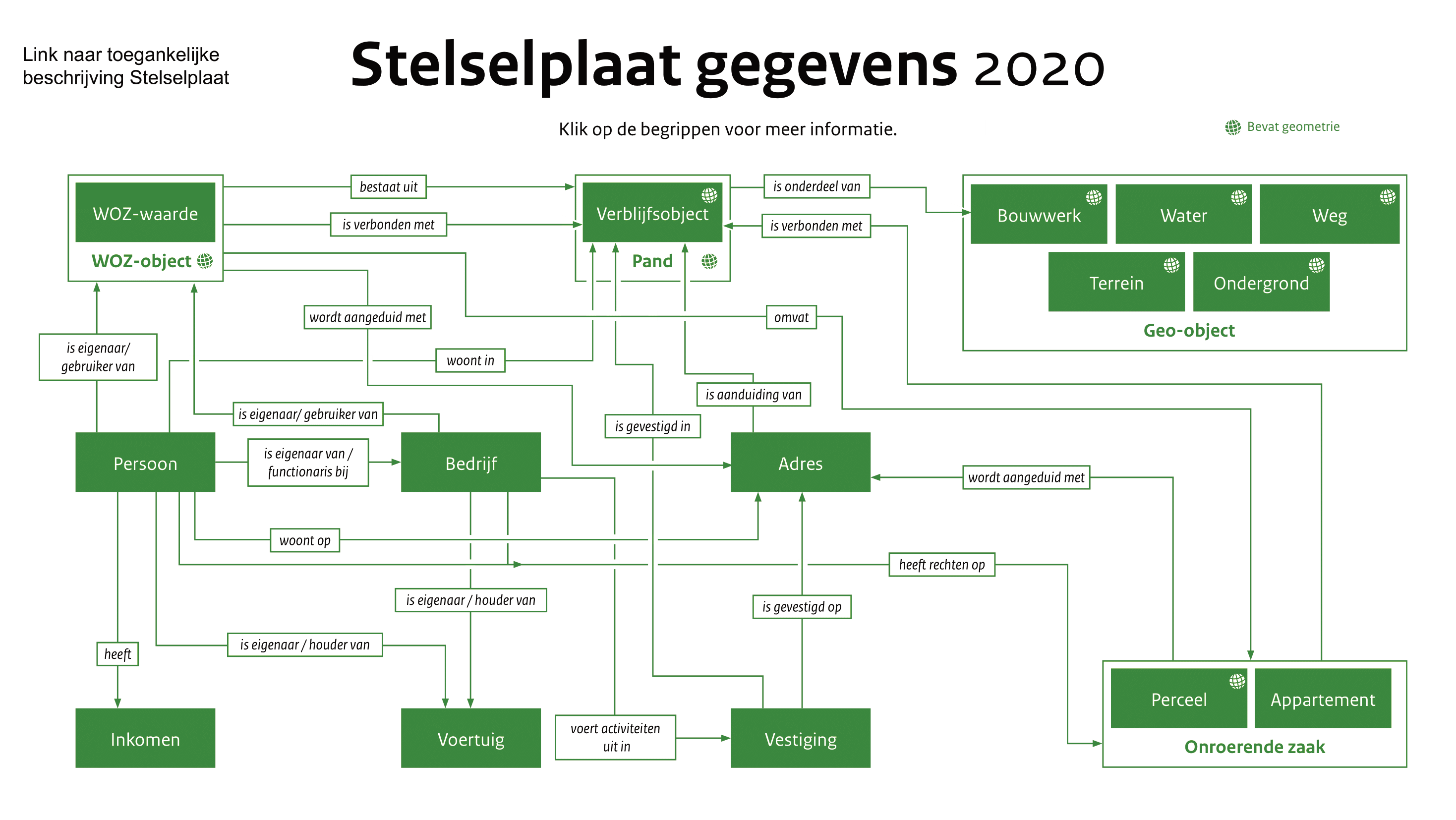

De Basisregistratie WOZ is verbonden met:

- verblijfsobjecten (ook standplaatsen en ligplaatsen), panden en adressen in de Basisregistratie adressen en gebouwen (BAG);

- percelen en appartementen in de Basisregistratie Kadaster;

- personen in de Basisregistratie personen;

- bedrijven in het Handelsregister.

Hieronder zijn alle verbindingen in het stelsel van basisregistraties weergegeven.

Koppeling WOZ met de Basisregistratie adressen en gebouwen (BAG) en Basisregistratie Kadaster (BRK)

De koppeling met de BAG is met name van belang voor:

- de aanduiding van de WOZ-objecten;

- de volledigheidsbewaking van de WOZ-administratie;

- het op eenvoudige wijze in een digitale kaart (GIS) weergeven, raadplegen en bijhouden van de WOZ-administratie in een digitale kaart (GIS).

Verder zorgt deze koppeling tussen BAG en WOZ-administratie er voor dat het eenvoudiger is om in gezamenlijkheid de objectkenmerken van gebouwen bij te houden voor zowel de BAG- en WOZ- registratie.

De koppeling met de Basisregistratie Kadaster zorgt ervoor dat:

- gericht alle signalen beschikbaar komen over wijzigingen in het eigendom of andere zakelijke rechten;

- net als bij de koppeling met de BAG de volledigheid van de WOZ-administratie wordt gewaarborgd.

Het is dus van belang om steeds actueel de "belanghebbende eigenaar" geregistreerd te hebben in de WOZ-administratie. Deze wijzigingen die ontvangen worden uit de Basisregistratie Kadaster zijn verder een belangrijke bron van marktgegevens (verkoopprijzen).

Koppeling met de Basisregistratie personen (BRP) en het Handelsregister

Dankzij de koppeling aan de Basisregistratie Personen beschikt de WOZ-administratie steeds over de juiste schrijfwijze van de naam van personen (ook bij wijziging van de naamgegevens, zoals bijvoorbeeld door huwelijk) en over het actuele adres. Immers de overheid gebruikt in beginsel het woonadres, zoals geregistreerd in de Basisregistratie Personen) als adres voor alle communicatie. Hoewel de aanslagbiljetten met daarop de bekendmaking van de WOZ-waarde veelal langs digitale weg worden verzonden is een correcte adressering (actuele) toch nog steeds wenselijk.

Niet alle belanghebbenden staan in een basisregistratie

Het is belangrijk om te realiseren dat niet alle belanghebbenden (ontvangers van een WOZ-waarde) die een natuurlijk persoon zijn, ook teruggevonden kunnen worden in de Basisregistratie Personen. Immers er is geen verplichting tot inschrijving in de Basisregistratie Personen voor mensen die in Nederland een onroerende zaak kopen of in gebruik nemen.

Bijvoorbeeld de meeste buitenlanders die in Nederland vastgoed bezitten of gebruiken (zoals een vakantiewoning) zullen niet zijn ingeschreven in de Basisregistratie Personen. De (actuele naam- en adresgegevens voor deze personen worden specifiek voor de WOZ en belastingheffing verzameld en geregistreerd door de gemeente.

Overigens is het mogelijk dat een in het buitenland woonachtige buitenlandse belanghebbende wel staat ingeschreven in de Basisregistratie Personen (Register Niet-Ingezetenen). Ook in die situaties is het veelal noodzakelijk om specifiek voor de WOZ en belastingheffing gegevens bij te houden en te registreren, omdat de inschrijving van deze personen niet altijd compleet is (onjuist gebruik partnernaam in de aanschrijving) en de adresgegevens niet altijd actueel zijn.

In incidentele gevallen zal het ook bij in Nederland woonachtige belanghebbenden niet mogelijk zijn de koppeling met de Basisregistratie Personen te maken. Bijvoorbeeld als in de Basisregistratie de eigenaar is geregistreerd zonder bsn en op basis van de beschikbare gegevens niet eenduidig de juiste persoon in de Basisregistratie Personen geselecteerd kan worden.

De koppeling met het Handelsregister heeft dezelfde rol als de koppeling met de Basisregistratie Personen, maar dan voor de niet-natuurlijke personen. Ook hier geldt dat lang niet alle belanghebbenden gekoppeld kunnen worden aan het Handelsregister, omdat ook veel buitenlandse rechtspersonen onroerend goed in Nederland in eigendom hebben.

Het belang van een volledige administratie

De volledigheid van de WOZ-administratie beïnvloedt direct de volledigheid van de belastingadministratie bij gemeenten en waterschappen. Voor een eerlijke verdeling van de belastingdruk is het daarom belangrijk dat:

- alle WOZ-objecten voorkomen in de administratie;

- alle onderdelen van het WOZ-object correct zijn geregistreerd (correcte afbakening, juiste relatie naar kadastrale objecten, volledige grondoppervlakte, alle fysieke WOZ-deelobjecten (feitelijke toestand ter plaatse) in beeld zijn;

- alle WOZ-objecten jaarlijks van een WOZ-waarde worden voorzien.

Eigen interne volledigheidsbewaking is daarom een belangrijk onderdeel van het gegevensbeheer en ook een nadrukkelijk onderdeel van bijvoorbeeld de accountantscontrole. De volledigheidscontrole richt zich zowel op de gegevens in de eigen WOZ-administratie binnen de gemeente als op de gegevens in de LV WOZ.

Door de koppeling van de WOZ-administratie met twee andere basisregistraties (BAG en Basisregistratie Kadaster) is het mogelijk om een oordeel te vormen over de volledigheid van de registratie aan de hand van een één op één administratieve vergelijking tussen beide registraties, bijvoorbeeld aan de hand van de beschikbare beoordelingsprotocollen. Het is ook mogelijk om gebruik te maken van de beschikbare geometrie in de diverse basisregistraties om binnen een GIS-omgeving de volledigheidscontrole te ondersteunen met digitale kaarten en geautomatiseerde GIS-gebaseerde vergelijkingen en visualisaties.

Objectkenmerken

Voor het bepalen van de WOZ-waarden wordt gebruik gemaakt van modelmatige waardebepaling. De bij deze modelmatige waardebepaling gebruikte systemen voor het analyseren van de marktgegevens, het kalibreren van taxatiemodellen, het bepalen van een modelwaarde en het uitvoeren van kwaliteitscontroles op de getaxeerde waarden leveren alleen goede resultaten, wanneer over alle objecten goede betrouwbare objectkenmerken beschikbaar zijn.

Dat geldt zowel voor de WOZ-objecten waarover marktgegevens (verkoopprijzen) beschikbaar zijn en die gebruikt worden bij de marktanalyse als voor alle andere objecten waarvoor een waarde bepaald en gecontroleerd moet worden.

Wanneer we spreken over objectkenmerken maken we meestal onderscheid tussen primaire objectkenmerken en secundaire objectkenmerken. De primaire objectkenmerken zijn meetbare kenmerken van een object, die veelal enkele jaren stabiel zijn, omdat ze uitsluitend door bijvoorbeeld een verbouwing kunnen wijzigen. Secundaire objectkenmerken bevatten meer een oordeel over het WOZ-object of over de omgeving.

De in de WOZ-administratie vastgelegde objectkenmerken moeten een goede weergave vormen van de feitelijke toestand (de straatwerkelijkheid) van het object op de waardepeildatum (dit is in de meeste situaties gelijk aan de toestandspeildatum).

Naast het actueel houden van objectkenmerken en het periodiek controleren van de objectkenmerken met de werkelijkheid, is het dus ook van belang om te registreren vanaf wanneer eventuele wijzigingen van de objectkenmerken gelden. Op basis van deze geregistreerde begin geldigheid kan dan bij de taxatie beoordeeld worden of de mutatie wel of niet relevant is.

Bijvoorbeeld een aangebouwde serre een half jaar na de waardepeildatum zal in de taxatie wel meegenomen worden (verbouw is aanleiding voor verschuiven toestandspeildatum), terwijl een hogere inschatting van de onderhoudstoestand met begin geldigheid een half jaar na de waardepeildatum niet meegenomen wordt (geen verschuiving van de toestandspeildatum).

Landelijke Voorziening WOZ

Gemeenten en voor gemeenten werkende samenwerkingsverbanden moeten ervoor zorgen dat in de LV WOZ een volledige kopie zijn van de gegevens in de eigen administratie. Bij het aanleveren van gegevens aan de LV WOZ worden door de LV WOZ geautomatiseerd diverse controles uitgevoerd. Door deze controles worden niet alle aan de LV WOZ aangeleverde gegevens "geaccepteerd" in de LV WOZ. Om te zorgen dat de LV WOZ wel volledig en actueel is zal men dan gegevens in de eigen administratie moeten aanpassen en/of aanvullen om te zorgen dat de gegevens wel geaccepteerd worden door de LV WOZ en dus de gegevens in de gemeentelijke administratie synchroon zijn met de gegevens in de LV WOZ

Het zorgdragen dat de LV WOZ een conforme kopie is, vergt daarom aandacht in het kader van het gegevensbeheer. In onderstaande pagina wordt toelichting gegeven op de hulpmiddelen die gebruikt kunnen worden om te zorgen dat de LV WOZ inderdaad een conforme kopie is.

Inhoudelijke specificaties WOZ-administratie

Het gegevensbeheer is gericht op het op orde brengen en houden van alle voor de WOZ-uitvoering relevante gegevens. Welke gegevens in de WOZ-administratie van belang zijn, ligt vast in een informatiemodel. De inhoudelijke kant van dit informatiemodel voor de WOZ is vastgelegd in een aantal catalogi.

Een deel van de gegevens in de WOZ-administratie is aangewezen als de Basisregistratie WOZ. Dit gedeelte van de administratie is gedefinieerd in de Catalogus Basisregistratie WOZ. De Basisregistratie WOZ maakt onderdeel uit van het stelsel van basisregistratie. Daarom wordt dit deel van de WOZ-administratie ook beschreven in de stelselcatalogus voor het stelsel van basisregistraties.

Omdat de Belastingdienst, het Centraal Bureau voor de Statistiek (CBS) en de waterschappen voor het gebruik van de WOZ-waarden meer gegevens nodig hebben dan in de Basisregistratie WOZ zijn gedefinieerd, worden er voor deze partijen enkele extra gegevens in de LV WOZ vastgelegd. De gegevens die daarom in de LV WOZ staan zijn gedefinieerd in de Catalogus WOZ-gegevens voor afnemers.

De totale inhoud van de WOZ-administratie is gedefinieerd in het Gegevenswoordenboek.

-

Catalogus Basisregistratie WOZ versie 1 8 Publicatiedatum:Bekijk PDF Catalogus Basisregistratie WOZ versie 1 8

-

Catalogus WOZ gegevens voor afnemers versie 1 8 Publicatiedatum:Bekijk PDF Catalogus WOZ gegevens voor afnemers versie 1 8

-

Gegevenswoordenboek StUF woz 03.12.04 Publicatiedatum:Bekijk PDF Gegevenswoordenboek StUF woz 03.12.04

Technische specificaties WOZ-administratie

De technische specificaties van het binnen het WOZ-domein vastleggen van gegevens en uitwisselen van gegevens liggen voor het grootste gedeelte vast in het Sectormodel WOZ (StUF woz 03.12).

Specificatie aanleveren gegevens aan Waarderingskamer

Voor onderzoeken van de Waarderingskamer, zoals de onderzoek naar de kwaliteit van taxaties, leveren gemeenten gegevens over de WOZ-objecten, WOZ-deelobjecten en de nieuwe taxaties aan de Waarderingskamer.

Het aanleveren van gegevens aan de Waarderingskamer gebeurt in bestanden op basis van xml.

Raadpleeg voor het aanmaken en aanleveren van deze bestanden de beschrijving van de procedure voor het aanmaken van de bestanden voor de Waarderingskamer.

Verder zijn voor de toepassing van deze procedure enkele xml-vraagberichten op basis van StUF woz 03.12 nodig. Voor de onderzoeken naar de kwaliteit van de taxaties naar waardepeildatum 1 januari 2025 is een nieuwe set vraagberichten beschikbaar, die voor deze waardepeildatum gebruikt moeten worden. Deze set is inhoudelijk nagenoeg identiek is aan de set voor waardepeildatum 1 januari 2024. De structuur van de sets die bij eerdere waardepeildata zijn gebruikt, mag in 2025 niet meer gebruikt worden.

-

Procedure aanleveren gegevens aan Waarderingskamer op basis van xml 2024 versie 2024 09 25 Publicatiedatum:Bekijk PDF Procedure aanleveren gegevens aan Waarderingskamer op basis van xml 2024 versie 2024 09 25

-

Vraagberichten onderzoek kwaliteit taxaties wpd 2025 versie 2025 05 14 Publicatiedatum:Bekijk ZIP Vraagberichten onderzoek kwaliteit taxaties wpd 2025 versie 2025 05 14

-

Vraagberichten onderzoek kwaliteit taxaties wpd 2024 versie 2024 09 25 Publicatiedatum:Bekijk ZIP Vraagberichten onderzoek kwaliteit taxaties wpd 2024 versie 2024 09 25

Nieuwe ontwikkelingen

Het informatiemodel voor de WOZ-administratie ligt nu onder ander vast in het Gegevenswoordenboek WOZ en de Catalogus WOZ-gegevens voor afnemers (LV WOZ). Omdat er behoefte bestaat om sommige gegevens anders te modelleren (bijvoorbeeld de registratie van belanghebbenden bij bijvoorbeeld eenmanszaken) of extra gegevens op te nemen (bijvoorbeeld objectkenmerken gericht op duurzaamheid) is er een nieuwe versie van het informatiemodel uitgewerkt. Het IMWOZ-model.

Het informatiemodel voor de WOZ-administratie ligt nu onder andere vast in het Gegevenswoordenboek WOZ en de Catalogus WOZ-gegevens voor afnemers (LV WOZ). Omdat er behoefte bestaat om sommige gegevens anders te modelleren of extra gegevens op te nemen is er een nieuwe versie van het informatiemodel uitgewerkt. In het IMWOZ-model zijn deze voorstellen concreet gespecificeerd. In het IMWOZ-model zijn deze voorstellen concreet gespecificeerd.

Zo geeft het IMWOZ specificaties voor een andere wijze van vastleggen van de relaties naar belanghebbenden. Door deze andere manier voor het registreren van belanghebbenden worden bijvoorbeeld problemen opgelost die bronhouders nu ervaren met de registratie van bijvoorbeeld eenmanszaken. Ook legt het IMWOZ-model de basis voor de registratie van nieuwe objectkenmerken, zoals bijvoorbeeld objectkenmerken gericht op duurzaamheid.

Per 1 januari 2024 is de Omgevingswet in werking getreden gelijk met de samenhangende Wet kwaliteitsborging voor het bouwen. De Gevolgen van de Omgevingswet voor de uitvoering van de Wet WOZ en onder andere de BAG worden in de onderliggende pagina uitgelegd.

Samenwerking in de WOZ-keten

In de gehele WOZ-keten is sprake van informatie-intensieve processen, waarbij veel informatie onderling gedeeld wordt.

Het delen van informatie betreft:

- delen van informatie tussen overheden door gebruik te maken van de landelijke voorziening WOZ;

- delen van informatie tussen taxatie-processen, processen gericht op formele vaststelling van WOZ-waarden en bezwaar en beroep en processen gericht op belastingheffing;

- delen van informatie tussen diverse gekoppelde basisregistraties;

- delen van informatie tussen bijhouden objectkenmerken voor WOZ-taxaties en andere geo-informatie.

Om te zorgen dat al deze processen goed op elkaar afgestemd zijn, is er sprake van intensieve samenwerking tussen partijen. Om de samenwerking tussen al de betrokken partijen, inclusief softwareleveranciers, ondersteunende bureaus, etc. te stroomlijnen, zijn de uitgangspunt voor deze samenwerking vastgelegd in het Convenant Samenwerking WOZ-ICT standaarden.